Совет 1: Как списывать запчасти

Получение запчасти для ремонта автомобилей, находящихся на балансе организации, относится к затратам на оглавление и эксплуатацию основных средств. Списание их фактической стоимости в составе прочих затрат производится в том налоговом периоде, когда они были осуществлены.

Инструкция

1. Оприходуйте запасные части к автомобилям, поступившие в организацию, на основании товарно-транспортной убыточной, счета-фактуры, если они приобретались за безналичный расчет, либо на основании товарного чека, если их приобрели в магазине за наличные. Составьте приходный ордер по форме М-4, подписываемый кладовщиком. В бухгалтерском учете проводка по оприходованию запчастей будет такая: «Дебет счета 10-5 «Запасные части», Займ счета 60-1 «Расчеты с подрядчиками» (71 «Расчеты с подотчетными лицами»)».

2. Передайте запасные части для ремонта автомобилей в транспортный участок. Оформите требование-убыточную по форме М-11. Документ должен быть подписан кладовщиком и механиком участка, тот, что в конце месяца обязан составить физический отчет об применении материалов и акт о ремонте автомобилей. В акте указывается, на какое транспортное средство израсходованы запасные части. Документ подписывается комиссией по списанию материалов, назначаемой по приказу начальника. На основании физического отчета и акта о ремонте автомобилей отнесите стоимость запчастей, переданных в транспортный участок, в расходы на оглавление вспомогательного производства проводкой: «Дебет счета 23 «Вспомогательное производство», Займ счета 10-5 «Запасные части».

3. Оформите изношенные запчасти на основании дефектной ведомости и акта о ремонте автомобиля. Передайте их на склад требованием-убыточной по форме М-11, если комиссией принято решение «пускай полежат на любой случай, может отремонтируем». Если практичное начальство решило сдать непригодные запчасти в металлолом, то вначале отнесите их стоимость в дебет счета 10-6 «Прочие материалы», рассчитанную по цене лома. На основании убыточной и документов пункта приема металлолома оформите их выбытие проводкой: «Дебет 91-1 «Прочие доходы», Займ 10-6 «Прочие материалы». Если по изношенным запчастям принято решение – «выкинуть», то в документах по списанию должна быть сделана отметка о том, что они выброшены на свалку.

Совет 2: Как списать запасные части

Если предприятие в ходе своей деятельности сталкивается с необходимостью ремонта оборудования, транспортных средств либо другой техники собственными силами, то в непременном порядке нужно вести контроль используемых запасных частей. Для этого требуется субсчет 10.5 «Запасные части».

Вам понадобится

- – субсчет 10.5 «Запасные части».

Инструкция

1. Сформируйте на предприятии комиссию во главе с основным бухгалтером, которая будет заниматься ведением первичной документации по основным средствам и материалам. Для этого нужно издать соответствующий приказ, назначив ответственных лиц. Разработайте план ремонтных работ и дефектные ведомости, согласно которым будут применяться запасные части на разные нужды.

2. Оформите поступление запасных частей на склад предприятия. Для этого материально-ответственным лицом составляется приходный ордер по установленной форме М-4, в котором указывается реально принятое число ценностей и назначается для них номенклатурный номер. Если запчасти поступили от подрядчика, то в бухгалтерии данная операция отражается на кредите счета 60 «Расчеты с подрядчиками» и дебете счета 10.5. При покупке запасных частей за наличные средства подотчетным лицом открывается дебет по счету 10.5 и займ по счету 71 «Расчеты с подотчетными лицами». Если предприятие самосильно изготавливает данные материалы, то в корреспонденции со счетом 10.5 будет счет 20 «Основное производство».

3. Составьте требование-убыточную по форме М-11 для приобретения запасных частей со склада в 2-х экземплярах. Один остается на складе, а 2-й передается в бухгалтерию для отражения операции. Выдача новых запчастей производиться только при обмене на изношенные либо сломанные.

4. Отразите выдачу запасных частей со склада открытием дебете по счету 10.5 и кредита по счету 10.5. Позже этого оприходуйте полученные изношенные запчасти на кредите счета 10.5 и дебете счета 10.6 «Прочие материалы».

5. Спишите запасные части, используемые для замены. При этом открывается займ по счету 10.5 в корреспонденции со счетом, тот, что отражает данную операцию. К примеру, если замена запчастей производиться ремонтниками предприятия, то применяется дебет счета 20 «Основное производство» либо 23 «Вспомогательное производство». Если же компания воспользовалась службами ремонтной организации, то затраты списываются на счет 26 «Общехозяйственные расходы».

Совет 3: Как списывать монитор

Дабы списать монитор , необходимо собрать особую комиссию. Члены комиссии определят, что монитор невозможно отремонтировать, утвердят надобность его списания и подпишут соответствующие документы.

Вам понадобится

- Перечень нужных документов:

- 1. Акт решения комиссии о ликвидации монитора. 1-й из 2-х экземпляров этого акта идет в бухгалтерию, 2-й отдается лицу, на подотчете которого находится монитор

- 2. Акт экспертной комиссии из ремонтного предприятия о непригодности монитора

- 3. Акт ликвидации либо утилизации монитора

- 4. Инвентарная карточка учета основных средств

Инструкция

1. Для списания монитор а с равновесия предприятия создается особая комиссия, в состав которой включаются материально ответственные лица, за которыми закреплена указанная оргтехника, а также представители администрации в лице директора либо его зама и неукоснительно работники бухгалтерии. Для создания сходственной комиссии на предприятии издается особый приказ. В этом приказе непременно указывается повод ликвидации. В основном это происходит, если монитор вышел из строя в итоге поломки.

2. Экспертной комиссией компании по ремонту оргтехники также составляется особый акт о том, что монитор не подлежит ремонту. В этом акте указываются поводы непригодности указанной оргтехники к последующему применению, т.е. определенные поводы неисправности аппарата.

3. На основании этих 2-х актов бухгалтерия имеет право снять указанный монитор с подотчета материально ответственного лица, о чем тоже составляется соответствующий документ, и в будущем списать данную оргтехнику с равновесия предприятия. В будущем монитор сдается на склад либо разбирается для сдачи драгоценных металлов.

Видео по теме

Обратите внимание!

Помимо перечисленных документов, в случае, когда при оприходовании монитора на равновесие предприятия было указано оглавление в нем драгоценных металлов, составляется акт о списании драгметаллов. Для этого монитор подлежит разборке и имеющиеся в нем драгоценные металлы сдаются в особые пункты приема и сумма, полученная в итоге, приходуется на равновесие предприятия.

Полезный совет

Рано либо поздно все основные средства, к которым относится каждая оргтехника, находящаяся на балансе предприятия, в том числе и мониторы, приходят в негодность. Стержневой поводом списания мониторов является выход их из строя.

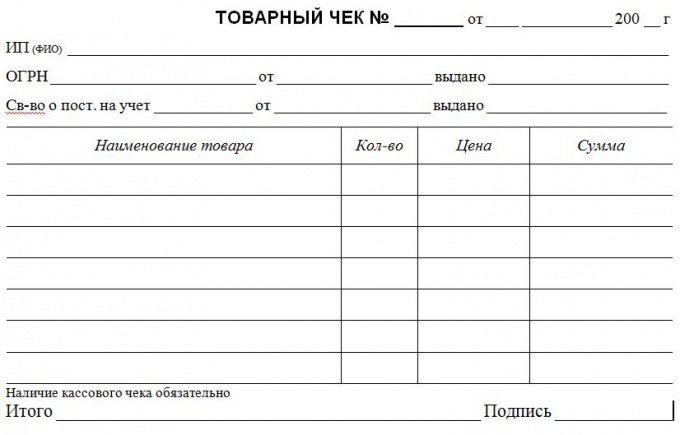

Совет 4: Как оформлять товарный чек

Товарный чек – это документ выписываемый продавцом, подтверждающий факт оплаты и продажи. Унифицированной формы такого документа не существует. Товарный чек нужен для охраны прав покупателей либо для подтверждения затрат. При неправильном заполнении товарного чек а, он будет считаться недействительным. Следственно надобно знать правила оформления товарного чек а.

Вам понадобится

- Товарный чек

Инструкция

1. Товарный чек выдается в момент оплаты товара либо служб.При оформлении товарного чек а, нужно указать его порядковый номер и дату выдачи.

2. Дальше следует заполнить данные о продавце: ФИО индивидуально предпринимателя либо наименование организации; ОГРН и его дату выдачи; номер свидетельства о постановке на контроль и его дату выдачи. При заполнении этих данных, товарный чек действителен без печати.

3. Дальше следует вписать название товара либо служб, число, цену и сумму.При оформлении товарного чек а запрещается применять обобщенные фразы. Скажем, невозможно писать: “Приобретены рыболовные снасти на сумму 1100 рублей”. Весь товар надобно вписывать отдельно, скажем: “блесна для удочки 5 штук по цене 10 рублей; леска 5 штук по 10 рублей; удочка 1 штука по цене 1000 рублей”.

4. В конце документа указывается итоговая сумма по документу и ставится подпись ответственного лица. Печать при оформлении товарного чек а ставить не неукоснительно, если все графы документа заполнены.

5. Беречь товарный чек следует в течение каждого срока, на тот, что дается ручательство на приобретенный товар либо службу. Товарный чек является первичным документом, следственно срок хранения его для организаций составляет 5 лет.

Видео по теме

Совет 5: Как списывать товар на образцы

В большинстве розничных магазинов на полках стоят образцы товаров . В парфюмерных магазинах, скажем, есть так называемые «пробники», которые не подлежат продаже. Впрочем они стоят некоторую сумму, а потому их покупка и расход обязаны быть отражены в бухгалтерских документах.

Инструкция

1. Примеры продукции могут быть даром переданы агентам по продаже, либо легко выставлены на полках. В бухгалтерском учете фирмы такие образцы обязаны быть отражены на счете 41 «Товары», причем для них надобно открыть обособленный субсчет.

2. Передачу бесплатных примеров по убыточной на отпуск материалов на сторону оформите по форме NМ-15. Расходы в виде стоимости даром переданных примеров для целей бухгалтерского учета сознаются прочими затратами. В бухгалтерском учете прочие расходы отразите по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», в корреспонденции с кредитом счета 41/образцы .

3. Если образцы продукции не передаются иным лицам, а списываются на дегустацию, скажем, то оформите убыточную по форме ТОРГ-13 на внутреннее перемещение товаров . Она подписывается кладовщиком и продавцом либо иным лицом, которое будет выдавать образцы товара посетителям магазина с целью их дегустации. Списание примененной продукции с подотчетного лица, проводившего дегустацию, а также со счета учета товаров осуществляется на основании отдельного акта с непременными реквизитами.

4. Сейчас следуют разобраться, как отражать списание примеров для целей налогообложения. К сожалению, расходы на образцы , переданные на сторону, не сознаются для целей налогового учета и не могут уменьшить налогооблагаемую выручка, потому что не относятся к рекламным расходам. Расходы на дегустацию сознаются в том периоде, когда они проводились, и являются нормируемыми рекламными затратами отчетного (налогового) периода, если их размер не превышает 1 процент выручки от реализации.

5. Налоговый кодекс предусматривает исчисление и уплату НДС с даром переданных товаров , следственно образцы также попадают под эту категорию и налог с них должен быть уплачен исходя из стоимости аналогичной продукции.

6. При передаче примеров на сторону, документы по передаче примеров товара оформляются в соответствии с договоренностью с грядущим клиентом. Это может быть как договор поставки примеров товара, так и заблаговременный договор. Помимо того, передача примеров может быть произведена и без завершения договора – довольно оформить все остальные первичные документы по передаче и приобретению примеров. В этом случае во внутренних документах продавцу следует прописать обоснования такой передачи.

Совет 6: Как списать запчасть автомобиля

Если на балансе вашей организации имеются автомобили, то неминуемо возникают расходы на их оглавление и обслуживание. Учесть и списать запчасти для ремонта транспортных средств нужно дальнейшим образом.

Вам понадобится

- Первичные документы, подтверждающие получение запчастей (счет-фактура, товарно-транспортная убыточная, товарный чек, авансовый отчет).

Инструкция

1. Оприходуйте запасную часть на основании сопроводительных документов. Оформите передачу запчасти на склад приходным ордером по форме М-11. В бухгалтерском учете сделайте проводку: Дебет счета 10 «Материалы», субсчет 5 «Запасные части» (Запчасти на складе), Займ счета 60, субсчет 1 «Расчеты с подрядчиками» – учтена запасная часть для автомобиля по фактической стоимости. Если она приобретена в магазине за наличный расчет, проводка будет дальнейшей: Дебет счета 10 «Материалы», субсчет 5 «Запасные части» (Запчасти на складе), Займ счета 71 «Расчеты с подотчетными лицами». Заведите карточку складского учета, где должна быть информация о том, для какого автомобиля была приобретена запчасть .

2. Оформите передачу запчасти в транспортный участок для ремонта автомобиля на основании служебной записки механика. Составьте требование – убыточную, которую обязаны подписать кладовщик и механик. В бухгалтерском учете оформите проводку: Д-т счета 10 «Материалы», субсчет 5 «Запасные части» (Запчасти в цехе), К-т счета 10 «Материалы», субсчет 5 «Запасные части» (Запчасти на складе) – запчасть передана в транспортный участок в подотчет основному механику. На основании физического отчета механика, составляемого в конце отчетного месяца, спишите стоимость запчасти, переданной для ремонта автомобиля , в расходы вспомогательного производства проводкой: Д-т счета 23 «Вспомогательное производство», К-т счета 10 «Материалы», субсчет 5 «Запасные части» (Запчасти в цехе).

3. Спишите запчасть автомобиля , замененную новой, на основании дефектной ведомости, составленной основным механиком и подписанной членами комиссии по списанию материалов. В ведомости должна быть сделана запись о том, что запасная часть либо утилизируется, либо приходуется как изношенная. Запись проводки в бухгалтерском учете должна быть дальнейшей: Д-т счета 10 «Материалы, с-счет 5 «Запасные части» (Запчасти изношенные), К-т счета 23 «Вспомогательное производство» – оприходована изношенная запчасть . Если ваша организация сдала изношенные запчасти в металлолом, то на основании документов, выданных пунктом приемки лома, сделайте проводку: Д-т счета 91.1 «Прочие доходы», К-т счета 10 «Материалы», с-счет 5 «Запасные части» (Запчасти изношенные).